お金を貯めやすく、不公平感が少ない家計管理である、夫婦の共同口座(共有口座)の活用。共同口座の利用に関しては、以下のような疑問・悩みはありませんか?

- 「共同口座を夫名義で作ったが、毎月妻の口座から振り込むのが面倒」

- 「共同口座をネット銀行にしたが、家賃や保育園の料金で口座振替に対応できない。どうしたらいい?」

- 「共同口座から現金を引き出すのに、銀行のATM待ちの長い行列に並ぶのがイヤ」

本記事では、銀行口座をどの名義で、どんな口座(ネット銀行/都市銀行など)を持てばよいかに関して、FP資格をもち、7年以上さまざまな銀行口座の持ち方を試してきた私が解説します。

この記事の対象読者、この記事を読んでわかることは、以下のとおりです。

対象読者

- 夫婦で共同口座を用いて家計管理をしていて、家計管理の手間を削減したい方

- 共同口座を用いた家計管理の導入を検討していて、銀行口座をどうするか悩んでいる方

この記事でわかること

- 共同口座の名義を妻と夫のどちらにするとよいか

- 共同口座には、都市銀行(ゆうちょ銀行含む)かネット銀行か

ぜひ最後までお読みください。

共同口座を用いた家計管理方法でのお金の流れ

夫婦の生活費の支出に共同口座を用いる、家計管理方法についておさらいしておきましょう。

最もお金を貯めやすくストレスがない管理方法は、夫と妻の収入を夫婦共有の口座(共同口座)に入れ、そこから生活費や貯蓄、お小遣いを出す方法です。

このやり方をおすすめする理由などは、夫婦共働きの家計管理方法を参照ください。

共同口座を使って家計管理する際に困ること3つ

家計管理する上では優れている共同口座ですが、家計管理する際に困ることが3つあります。

- 共同口座への振込の手間がかかる

- ネット銀行で共同口座を作ると、保育園利用料で口座振替に対応できない

- ゆうちょ銀行や都市銀行で共同口座を作ると、振込手数料・コンビニATM手数料がかかる

以下では、困ることをそれぞれ解説します。

困ること1:共同口座への振込の手間がかかる

共同口座で困ること1つ目は、「共同口座への振り込みの手間がかかる」点です。

給料は、それをもらう人の名義の口座にしか振り込んでもらえません。例えば、夫の給与は妻名義の口座に振り込んでもらえないし、妻の給与は夫名義の口座に振りこんでもらえません。

妻の給料を共同口座に入金するためには、妻の口座から毎月振り込む必要があり、手間がかかってしまいます。銀行アプリもありますが、毎回ログインして、振込先を選んで、金額を入力するのも面倒です。

なお、毎月定額を自動で振り込んでくれるサービスもありますが、給料が残業代などにより変動する場合は手動で振り込む必要がでます。

困ること2:ネット銀行で共同口座を作ると、口座振替に対応できない

共同口座で困ること2つ目は、「ネット銀行で共同口座を作ると、口座振替に対応できない」点です。

生活費の支払いで口座振替がない場合には問題ないですが、口座振替が必要な支出が一つでもあると困ってしまいます。例えば、家賃や保育園利用料などは、クレジットカード払いができず、いまだに口座振替のみが多いです。

ネット銀行でも口座振替が可能な銀行は存在しますが、保育園利用料など自治体関係の支払いでは、口座振替に対応している銀行が限定されていることが多いです。

このように、ネット銀行で共同口座を作ると、口座振替できず、生活費のすべてを共同口座からだせないのです。

困ること3:ゆうちょ銀行・都市銀行で共同口座を作ると、振込手数料やコンビニATM手数料がかかる

ゆうちょ銀行・都市銀行で共同口座を作ると、振込やコンビニATMでの現金引き出しなどで、手数料がかかってしまいます。例えば、夫婦のお小遣いを夫及び妻の個人利用の口座に振り込もうとすると、月に2回振り込むことになり、手数料が生じがちです。

また、現金を引き出すときに問題になるのが、ATMが家や職場の近くになくて不便だったり、ATMの長い行列に並ぶ必要があったりする点です。ゆうちょ銀行・都市銀行の口座だと、コンビニATMが利用できなかったり、利用できても手数料が毎回かかる場合があります。

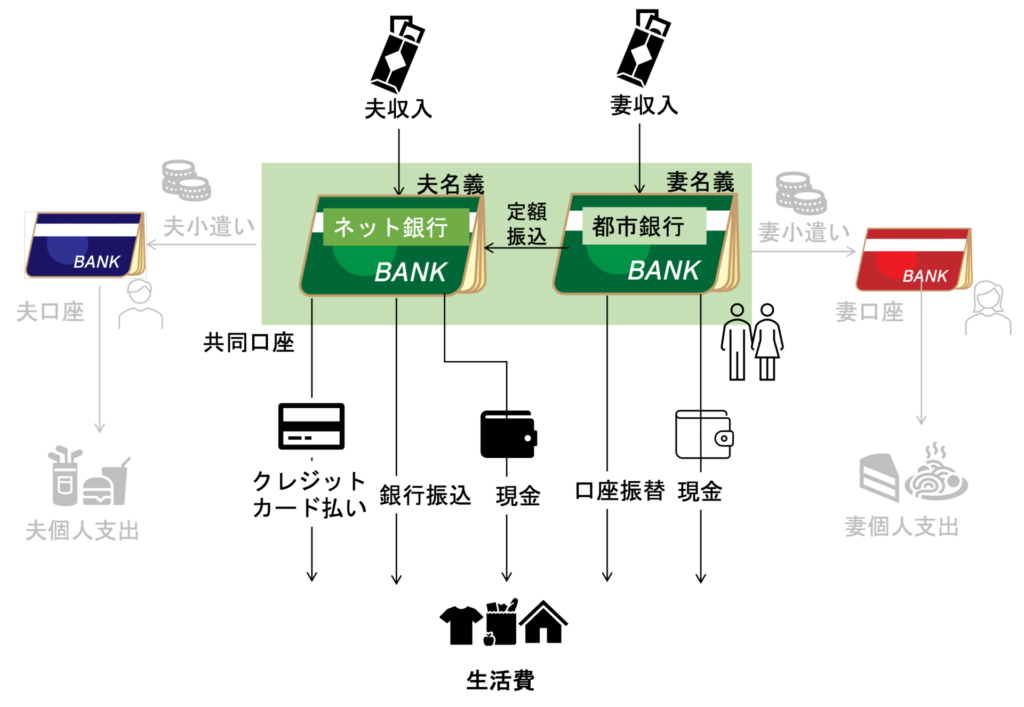

【結論】共同口座は、ネット銀行・大手銀行の複数口座を、夫名義・妻名義で作るのがおすすめ

共同口座に給与を振り込んでもらえるように、夫名義と妻名義の口座を作り、多様な支払いに対応できるようにネット銀行と大手銀行(都市銀行やゆうちょ銀行)の両方を作るのがおすすめです。

実現するには、以下の2パターンがあります。

- ネット銀行(夫名義)、ネット銀行(妻名義)、大手銀行(夫名義)の3つつくる

- ネット銀行(夫名義)、都市銀行(妻名義)の2つつくる

なお、夫と妻は逆にしてもよいです。

コンビニATMでよく現金を引き出す方、手数料はイヤな方は、3つで共同口座を作るのがおすすめ

以下のような人には、共同口座に3つ口座を作るのがおすすめです。

- 夫も妻もコンビニATMで現金をよく引き出す方

- ATM手数料や振込手数料は絶対に払いたくない方

-1-1024x572.png)

この方法の特徴は、夫名義のネット銀行をメインにして、夫名義の都市銀行・妻名義のネット銀行をサブとして使う点です。夫名義のネット銀行から夫名義の都市銀行へは、保育園利用料など口座振替で支払う金額を毎月定額で振り込みます。また、妻名義のネット銀行から、夫名義のネット銀行に振り込むことで、収入をメインに集約させます。

この方法のメリットは、夫も妻もネット銀行を使えるので、ATM手数料や振込手数料がかかりにくい点です。無駄な手数料は絶対払いたくない場合におすすめです。

デメリットは、口座の数が増える点です。しかしながら、マネーフォワードなどの家計管理アプリを使って共同口座をすべて連携させれば、家計管理の手間はかわりません。

口座をできるだけ減らしたい方は、2つで共同口座を作るのがおすすめ

以下のような方は、共同口座に2つ口座を作るのがおすすめです。

- 管理する口座の数をできるだけ減らしたい方

- キャッシュレスでの支払いがほとんどで、現金をATMから引き出すことがほとんどない方

- メガバンク利用していて、振込手数料やコンビニATM手数料に優遇がある方

この方法の特徴は、夫名義のネット銀行をメインとし、妻名義の都市銀行をサブとして使う点です。妻の収入をメインに集約させるために、毎月定額で振り込みします。

この方法のメリットは、共同口座の数を必要最小限に減らせるので、管理する口座を減らしたい方におすすめです。なお、都市銀行によっては、振込手数料やコンビニATMでの現金引き出しに手数料がかかる場合があるので、注意が必要です。

ネット銀行と大手銀行の複数口座を、夫名義と妻名義で作るのがおすすめな5つの理由

おすすめな理由は以下の5つです。

- 共同口座への振込の手間がかからないから

- クレジット・口座振替・振込など多様な支払いができるから

- 手数料がかからないから

- 夫も妻も共同口座から現金を引き出せるから

- 銀行システムで万が一トラブルあっても安心だから

理由1:共同口座への振込の手間がかからないから

おすすめな理由の1つ目は、共同口座への振込の手間がかからないからです。

夫の給料振込用の口座と妻の給料振込用の口座を共同口座にしてしまうので、共同口座への入金は何もしなくてよいです。また、月によって給料が変動する場合にも手間がかけずに対応できます。

なお、夫名義をメインに使うなら、妻名義の共同口座から定期的に定額を振り込むようにして、メインの口座にお金を集約するとよいです。

理由2:クレジット・口座振替・振込など多様な支払いができるから

おすすめな理由2番目は、多様な支払いに対応できるからです。

例えば、ネット銀行と都市銀行を以下のように使い分けると、すべての支払いに対応できます。

- クレジットカード払いは、ネット銀行で

- 振込は、ネット銀行で

- 口座振替は、都市銀行で

- 現金の引き出しは、ネット銀行で

理由3:手数料がかからないから

おすすめ理由3番目は、手数料がかからないからです。

振込やコンビニATMでの現金引き出しの手数料は、ネット銀行では一定回数まで無料な場合が多いです。振込や現金引き出しは共同口座のネット銀行を使うと、手数料ゼロになります。

理由4:夫も妻も共同口座から現金を引き出せるから

夫も妻も現金で支払いたいケースがあります。例えば、病院での支払いです。そのため、夫も妻も必要なときに現金を引き出せると便利です。

夫名義と妻名義の共同口座を持つことで、それぞれキャッシュカードで引き出せます。なお、複数キャッシュカードを発行できる銀行もありますが、限られます。

理由5:銀行システムで万が一トラブルあっても安心だから

銀行システムでのトラブルは、ごくたまに起きます。

- みずほ銀行にて、2021年にシステム障害

- イオン銀行にて、2022年10月にATMで障害

共同口座が1つだと、このようなシステム障害が起きたときに困ります。複数の共同口座を持てば、1つでシステム障害起きても、他の共同口座で現金引き出したり、振り込みができます。

まとめ

この記事では、夫婦共働きに適した銀行口座の持ち方についても説明しました。まとめますと

共同口座は、夫名義と妻名義とし、ネット銀行と大手銀行の組み合わせで一体管理するのがおすすめです。

おすすめする5つの理由は以下の通りです。

- 共同口座への振込の手間がかからないから

- クレジット・口座振替・振込など多様な支払いができるから

- 手数料がかからないから

- 夫も妻も共同口座から現金を引き出せるから

- 銀行システムで万が一トラブルあっても安心だから

本記事を参考にして、夫婦の共同口座をうまく活用し、家計管理を楽にしましょう。

家計管理を楽にする方法については、他にも以下の記事がおすすめです。共同口座を活用して、家計管理を楽にしつつ、賢くポイントを貯められます。

コメント