分散投資ができる投資信託を保有していれば、不労所得を作ることが可能です。しかし、投資信託で不労所得を得るにはどんな方法があるのか、どんな商品を選べばよいのかなどがわからず、一歩を踏み出せない人もいるのではないでしょうか。

本記事では、投資歴が15年以上で、投資信託を使って月10万円の不労所得を得ている私が、投資信託で不労所得を得る方法を解説します。おすすめの方法や商品の選び方も解説しているので、本記事を読めば投資信託で不労所得を作る準備を始められます。ぜひ最後までお読みください。

投資信託で不労所得を作れる

投資信託で不労所得を作ることは可能です。投資信託の資産が減らないように少しずつ売却したり、高配当株ETFを保有して配当金を獲得したりして、収入を得られます。

月5〜20万円の不労所得を得るのにいくら投資が必要?

必要な投資額は、毎月いくらの不労所得をほしいか、どの商品・どの方法で不労所得を得るかによって異なります。月5〜20万円の不労所得を得るなら、1,500万円〜6,000万円の投資が必要です。

月5万円、月10万円、月20万円の不労所得を得るのに必要な投資額の目安は以下のとおりです。

- 月5万円(年60万円)の不労所得がほしいなら、投資額は1,500万円

- 月10万円(年120万円)の不労所得がほしいなら、投資額は3,000万円

- 月20万円(年240万円)の不労所得がほしいなら、投資額は6,000万円

上記の計算では、期待利回りが4%の商品を保有し、年間で資産額の4%を売却するとして、投資額を算出しました。

投資信託で不労所得を得る方法は3種類

投資信託で不労所得を得る方法は、保有した投資信託の資産が減らないように定期売却する、高配当ETFに投資する、分配金がある投資信託を購入する方法の3種類です。ここからは、各方法の特徴を解説します。

1.投資信託を購入し、期待利回り以下で定期売却する

購入した投資信託を期待利回り以下で定期的に売却することで、不労所得を得ることが可能です。将来にわたって値上がりが期待できる投資信託の商品を購入し、その期待利回り以下で売却すれば資産を目減りさせずに収入を得られます。

例えば、全世界の株式に投資する代表的な商品「オールカントリー」を1,500万円購入し、それを年間4%の割合で売却した場合、年間60万円(1ヶ月あたり5万円)の収入を作れます。過去5年間で平均すると年12%で値上がりしているため、年間4%以上の利回りは期待できるでしょう。定期売却しても資産が減り続けることはほとんどありません。

なお、投資信託の投資対象は価格が変動する株式などであるため、一時的に資産価格が下がることもあります。定率で売却する場合には得られる収入が低くなることがあるので注意しましょう。

2.高配当株ETFを買う

配当利回りが高い銘柄で構成された高配当株ETFを購入すれば、ETFの分配金を不労所得にできます。ETFとは市場で売買が可能な投資信託のこと。ETFのなかでも、配当利回りが高い銘柄を中心に投資するのが高配当株ETFで、分配金が高い傾向があります。

高配当株ETFには、国内の証券取引所に上場しているもの、米国の証券取引所に上場しているものなどさまざまな種類があります。例えば、米国の証券取引所に上場しているVanguard High Dividend Yield ETF(VYM)の分配利回りは約3%であるため、VYMを2,000万円保有すれば、年間で約60万円(1か月あたり5万円)の収入が得られます。

なお、高配当株ETFは成熟した企業を中心に銘柄に組み込まれているため、S&P 500に連動した投資信託などに比べて大きな値上がりは期待できません。また、S&P 500や全世界株式などに比べて銘柄の組入数が少ないため、分散効果が弱く価格変動リスクが大きい点にも注意が必要です。

米国ETFの場合、配当金は証券口座に米ドル建てで入金されるため、不労所得として得るには米ドルから円に為替振替の手続きが必要です。

3.分配金がある投資信託の商品を買う

分配金がある投資信託の商品を購入し、その分配金を不労所得にすることも可能です。投資信託の中には、分配金を出さずに0円にしている商品がある一方で、分配金利回りが高い商品もあります。

例えば、インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)は、分配金利回りが22.67%あり、本商品を300万円保有していると、毎年68万円(毎月5万6700円)の分配金を受け取れます。

ただし、分配金がある投資信託には、元本を取り崩して分配金を出していること(特別分配金や元本払戻金と呼ぶ)もあります。元本を取り崩している場合、保有している資産額が目減りしていくため注意が必要です。

分配金利回りが高い投資信託の商品には、信託報酬が1%を超える高いものが多い点にも注意が必要です。信託報酬が高いと不労所得を得ている際に多くの費用を支払うことを意味します。信託報酬が低いものを見つけられなければ、ほかの方法を利用したほうがよいでしょう。

投資信託で不労所得を得るおすすめの方法は?

合理的に不労所得を得たいのなら、投資信託の定期売却がおすすめ

投資信託でもっとも合理的に不労所得を得るなら、優良な投資信託を保有して定期売却するのがおすすめです。

定期売却の方法であれば、分配金を出していない投資信託であっても不労所得にできます。例えば、広く分散されていて投資効率が高い、S&P500や全世界株式などのインデックスファンドでも可能です。資産形成で積み立ててきた投資信託商品をそのまま利用できるのもメリットでしょう。

ちなみに、私が実践しているのはこの定期売却する方法です。資産を減少させることなく、毎月10万円(年間で120万円)の不労所得を獲得しています。

自分で売却するのを避けたいなら、高配当株ETFがおすすめ

自分で売却をするのが嫌な人は、自動で分配金が入る高配当株ETFがおすすめです。

これまで資産形成をしてきた人のなかには、資産を売却することに抵抗がある人もいるでしょう。自分で売却の注文を出したり、定期売却の設定をしたりするのは、資産が減っていくようで心理的につらいと感じるかもしれません。

高配当株ETFであれば、毎年1〜4回分配金が口座に自動で入るので、心理的な抵抗がありません。

なお、分配金がある投資信託は避けたほうがよいでしょう。高配当株ETFと同様に分配金が出るものの、元本を崩して過剰に分配金を出していたり、信託報酬が高かったりする商品が多いためです。

不労所得に適した商品を選ぶポイントは3つ。選び方は資産形成時と共通

不労所得に適した投資信託商品を選ぶポイントは、資産形成に適した商品と同じです。ここからは投資信託商品を選ぶポイントを解説します。

1.信託報酬は0.5%以下にする

信託報酬は0.5%以下の商品を選びましょう。信託報酬は投資信託を保有していると常に発生するコストのこと。不労所得を得る際は長期的に資産を保有するため、信託報酬が大きいと累積したコストがかさみます。

コストが高いと自分が受け取れる不労所得が減ることにもつながるため、信託報酬が低いほうがよいでしょう。信託報酬は0.5%以下を目安にしましょう。インデックスファンドには信託報酬が0.1%近いものもあります。

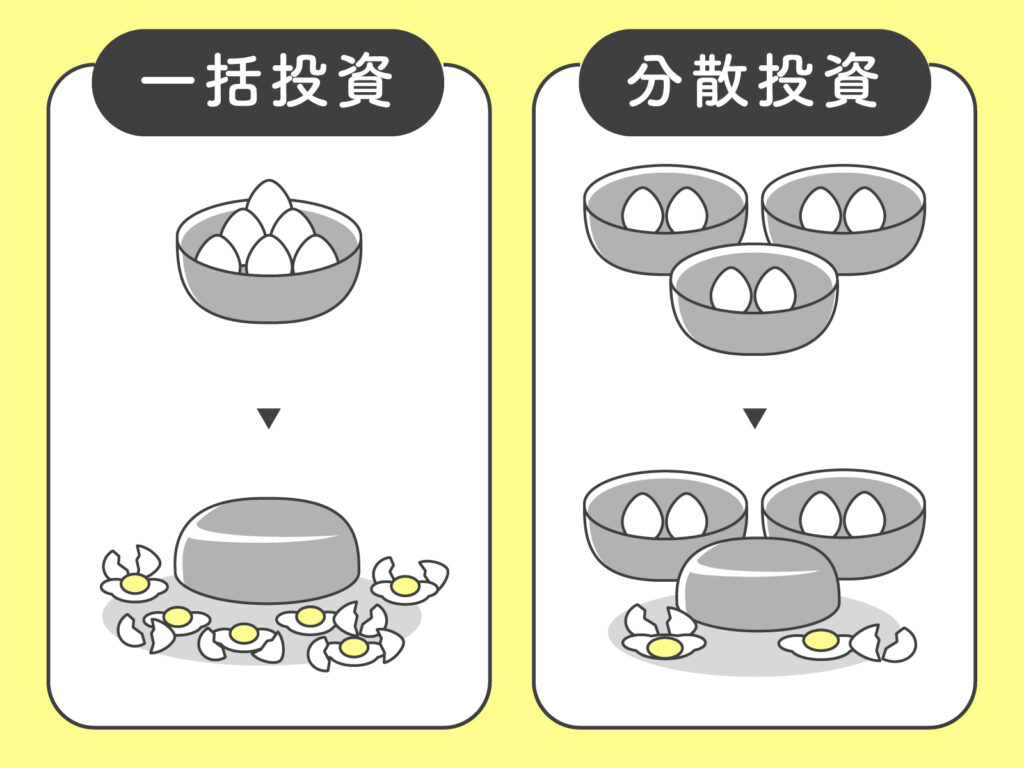

2.投資対象が広く分散されているものを選ぶ

投資対象はできるだけ分散された商品を選びましょう。投資対象が日本や米国だけではなく全世界のものを、組入銘柄数が多いものを選ぶと分散の効果が高まります。分散効果が高まれば、価格が変動するリスクを抑え、安定した運用にもつながります。

3.基準価格が下がっているのに分配金を出す商品は避ける

基準価格が下がっているのに分配金を出している商品は避けてください。基準価格が下がっているのに分配金を出している商品は、元本を取り崩して分配金を出していると推測されます。

元本を取り崩して分配金を受け取るのは、銀行口座から自分のお金を引き出しているようなものです。表面的な分配金の額にだまされないようにしてください。

おすすめの投資信託はどれ?

投資信託で不労所得を得る方法を決めたら、どの商品がよいかも決めたいでしょう。ここからは、各方法でおすすめの商品を紹介します。

定期売却ならS&P500か全世界株式がおすすめ

投資信託を定期売却して不労所得にしたいのであれば、S&P500や全世界株式の指標に連動するインデックスファンドがおすすめです。信託報酬が0.5%以下で、広く分散されており、長期的にも価格が上がることが期待できます。

分散の広さを重視するなら指数が全世界株式のインデックス・ファンドを、成長性を重視するなら指数がS&P500のインデックス・ファンドを選びましょう。同じ指数のインデックスファンドの商品は複数ありますが、信託報酬が低くて特におすすめの商品は以下のとおりです。

| 指標 | 商品名 | 信託報酬 | 取扱っている 証券会社 |

|---|---|---|---|

| 全世界株式 | eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775%以内 | ・SBI証券 ・楽天証券 ・マネックス証券 など |

| 全世界株式 | SBI・全世界株式インデックス・ファンド (雪だるま) | 0.1102%程度 | ・SBI証券 ・楽天証券 ・マネックス証券 など |

| S&P500 | eMAXIS Slim 米国株式(S&P500) | 0.09372%以内 | ・SBI証券 ・楽天証券 ・マネックス証券 など |

| S&P500 | SBI・V・S&P500 インデックス・ファンド | 0.0938%程度 | ・SBI証券 ・マネックス証券 など |

ちなみに、私が不労所得を得るのに使っている商品は、eMAXIS Slim全世界株式(オール・カントリー)です。なお、eMAXIS Slimは業界最低水準の運用コストをめざすインデックスファンドであるため、長く運用するのに適しています。

高配当株ETFなら米国ETFのSPYD・VYM・HDVがおすすめ

高配当株ETFで不労所得を得るなら、米国ETFのSPYD・VYM・HDVに投資するのが向いています。配当利回りは3〜5%あり、いずれも信託報酬が0.06〜0.08%と安いのが特徴です。構成銘柄数はS&P500や全世界株式に劣るものの76〜462と比較的多いのも特徴です。基準価格(米ドル建て)も長期的に右肩上がりである点も安心でしょう。

| 略称 | 商品名 | 信託報酬 | 銘柄数 | 配当利回り |

|---|---|---|---|---|

| SPYD | SPDRポートフォリオ S&P500高配当株式ETF | 0.07% | 79 | 5.31% |

| VYM | Vanguard High Dividend Yield ETF | 0.06% | 462 | 3.46% |

| HDV | iシェアーズ・コア 米国高配当株 ETF | 0.08% | 76 | 4.09% |

紹介した3商品は証券会社の米国株口座を開設すれば、購入が可能です。リスクの低さを重視するならVYMを、配当利回りを重視するならSPYDを選ぶとよいでしょう。

分配利回りが高い投資信託商品でおすすめはない

分配利回りが高い投資信託を保有する方法でのおすすめの商品はありません。SBI証券や楽天証券で扱っている投資信託を検索したものの、前述した3つのポイントをすべて満たしている商品がなかったからです。

そのため、現時点では分配利回りが高い投資信託を持つ方法はおすすめしません。

お得に不労所得を得るならNISA口座を活用しよう

投資信託で不労所得を得るのであれば、NISA口座を活用しましょう。一般的に、投資信託を売却する際や分配金を得る際には約20%の税金がかかりますが、NISA口座で取引をすれば非課税です。NISAを活用すれば税金がかからない分だけ多くの不労所得を得られます。

NISA口座で取引できる商品には制限がありますが、本記事で紹介した商品であれば、NISA口座でも取引が可能です。なお、NISA口座の米国ETFで配当金を得た場合、国内では非課税ですが米国では課税される点には注意してください。

もしNISA口座を持っていないのであれば、開設しましょう。なお、2024年1月から新NISA制度が始まりますが、現行のNISA口座があれば、新NISA口座が自動開設されます。

投資信託で不労所得を得るまでの手順は?

投資信託で不労所得を得るまでの手順は、方法によって異なります。定期売却する方法、高配当株ETFを使う方法での手順はそれぞれ以下のとおりです。

【投資信託を定期売却する方法】

- 証券口座を開設する

- 購入する商品を決める

- 商品を購入する(目標額になるまで)

- 商品を定期売却する

- 証券口座から出金する

【高配当株ETF(米国ETFの場合)を使う方法】

- 証券口座を開設する

- 証券口座内で米国株口座を開設する

- 購入する商品を決める

- 商品を購入する(目標額になるまで)

- 米ドル建ての分配金を為替取引で円に替える

- 証券口座から出金する

なお、商品を購入するのは一括でも積み立てでも構いません。

証券口座を持っていないならまずは開設。おすすめの証券会社も紹介

投資信託で不労所得を作りたい人のなかには、証券口座をまだ持っていない人もいるでしょう。店舗がある証券会社やネット証券など多くの証券会社がありますが、おすすめは以下の2つです。

| 投資信託 | 米国ETF | 定期売却サービス | |

|---|---|---|---|

| SBI証券 | ◯ | ◯ | ・定額のみ(売却月は毎月・奇数月・偶数月から選択) |

| 楽天証券 | ◯ | ◯ | ・定額(売却月は毎月) ・定率(売却月は毎月) を指定可能 |

SBI証券も楽天証券もネット証券では利用者が多いため、使い方などで困っても情報収集に困ることはないでしょう。また、この2社は定期売却サービスを提供しているため、不労所得のために毎回売却の指示を出す必要がないので手間がかからないのもメリットです。

投資信託で不労所得を得る際のよくある質問

投資信託で不労所得にする際は、必要な投資額になるまでどれくらいかかるのか、投資信託ではなくETFでもよいのかなど、疑問がある人もいるでしょう。ここからは、投資信託による不労所得のよくある質問を解説します。

月5〜20万円の不労所得を得られるまで何年かかる?

資産から年4%の割合で定期売却すると仮定すると、月5万円の不労所得を得るのに必要な投資額は1,500万円です。仮に、現在の元手が0円で、年利回り4%の投資信託を毎月10万円積み立てて購入する場合、目標金額1,500万円に到達するのに10年2か月かかります。

月5万円、月10万円、月20万円の不労所得を得るのに必要な投資額と、その金額になるまでの期間の目安は以下のとおりです。計算には楽天証券の積立かんたんシミュレーションを利用しました。なお、運用の利回りによっては数値が異なってきます。

| 不労所得 | 必要な投資額 | 目標額になるまでの期間 (毎月積立額10万円) | (20万円) |

|---|---|---|---|

| 月5万円 | 1,500万円 | 10年2ヶ月 | 5年7ヶ月 |

| 月10万円 | 3,000万円 | 17年4ヶ月 | 10年2ヶ月 |

| 月20万円 | 6,000万円 | 27年6ヶ月 | 17年4ヶ月 |

ETFも定期売却して不労所得にできる?

投資信託のかわりにETFを定期売却することでも、不労所得にできます。例えば、米国株口座で全世界株式の指標に連動するETFである「VT」を保有し、それを毎月売却することでも不労所得にできます。

ただし、ETFはSBI証券や楽天証券の定期売却サービスの対象外であるため、自分で売却する手続きが必要です。米国ETFであれば、さらに米ドルを円に替える手続きも追加で必要なので、換金するまでに手間や時間がかかります。手間を減らしたいのであれば、投資信託のほうがおすすめです。

不労所得を得る方法はほかにもある?不動産投資などとも比較

投資信託で不労所得を得たい人のなかには、不動産投資などほかの方法が気になる人もいるでしょう。

以下の記事では、不労所得を得る方法を比較・解説しています。必要な資金や収入の目安も解説しているので、自分にあった方法を決める際の参考にしてみてください。